Нанимать самозанятых по гражданско-правовым соглашениям работодателям выгоднее, чем штатных сотрудников по трудовым договорам. Это дает серьезную экономию по НДФЛ и страховым взносам: за самозанятых их не нужно платить и сдавать отчетность.

Как оформить самозанятого, чтобы не «влететь» на доначисления, мы рассказывали здесь.

Важно! КонсультантПлюс предупреждает

ГПД с самозанятым лицом надо проверять на наличие признаков трудового договора. Налоговый орган может прийти к вам с проверкой вместе с сотрудниками трудовой инспекции и переквалифицировать гражданско-правовой договор с такими признаками в трудовой. В этом случае вам грозит…

Каковы последствия переквалификации и что делать, если вы сами видите, что договор с самозанятым лицом имеет признаки трудового, смотрите в К+. Пробный доступ к системе можно получить бесплатно.

Как налоговая раскрывает схему маскировки трудовых отношений отношениями с самозанятыми, разъясняется на сайте ФНС.

На вооружении у налоговиков есть специальная скоринговая система, которая в режиме реального времени определяет организации с признаками подмены одного вида правоотношений другим. Она анализирует периодичность и источники выплат, взаимосвязь самозанятых, их клиентов и бывших работодателей. По результатам этого анализа организации, имеющие признаки нарушений, попадают в группу риска.

Попавших под прицел налоговики сначала информируют о выявленных признаках нарушений. Как сообщает ФНС, уже на этом этапе около 10% организаций признают нарушения и добровольно уточняют свои налоговые обязательства. Многие в последующем отказываются от незаконных схем. В отношении попавших в группу риска организаций, которые приняли решение не уточнять свои обязательства после получения информационных писем, налоговые органы проводят контрольные мероприятия, в том числе совместно с трудовой инспекцией.

Какие признаки подмены трудового договора самозанятостью будут искать

Признаки подмены трудового договора с физическим лицом договором оказания услуг плательщиком НПД приведены в письмах ФНС от 15.04.2022 № ЕА-4-15/4674@, от 16.09.2021 № АБ-4-20/13183@. Такими признаками являются:

1. Организационная зависимость плательщика НПД от своего заказчика, то есть:

- регистрация физлица в качестве плательщика НПД — обязательное условие заказчика;

- закрепление в предмете договора трудовой функции (выполнение работником лично работ определенного рода, а не разового задания заказчика);

- отсутствие в договоре конкретного объема работ (значение для сторон имеет сам процесс труда, а не достигнутый результат);

- договоры носят не разовый, а систематический характер и заключаются на год или до окончания календарного года;

- заказчик распределяет плательщиков НПД по объектам (маршрутам), исходя из производственной необходимости;

- заказчик определяет режим работы плательщика НПД, в том числе продолжительность рабочего дня (смены), время отдыха;

- работник заказчика непосредственно руководит и контролирует работу плательщика НПД на объекте (администраторы объектов);

- договорами возложена материальная ответственность на фактического исполнителя работ и др.

2. Инфраструктурная зависимость плательщика НПД от заказчика, то есть плательщик НПД выполняет работу полностью материалами, инструментами и оборудованием заказчика.

3. Порядок оплаты услуг плательщику НПД и учет оказываемых услуг аналогичен порядку, установленному ТК РФ:

- договором установлена ежемесячная в определенной сумме оплата труда;

- в течение календарного года размер вознаграждения не меняется (необходимо учитывать, что формирование вознаграждения за фактически отработанные дни противоречит правилам вознаграждения по договорам гражданско-правового характера).

Указанные признаки характеризуют плательщика НПД как лицо, фактически лишенное предпринимательской самостоятельности в ведении своей деятельности.

Чем докажут

Из свежего письма ФНС от 15.04.2022 № ЕА-4-15/4674@ следует, что наличие трудовых отношений контролеры будут выявлять, анализируя в ходе камеральных проверок:

- письменные доказательства (например, оформленный пропуск на территорию работодателя, журнал регистрации прихода-ухода сотрудников на работу);

- кадровые документы (графики работы (сменности), графики отпусков, документы о направлении работника в командировку, возложении на него обязанностей по обеспечению пожарной безопасности, договор о полной материальной ответственности работника);

- расчетные листы по зарплате, ведомости выдачи денежных средств, сведения о перечислении денежных средств на банковскую карту работника;

- документы хозяйственной деятельности работодателя (заполняемые или подписываемые работником товарные накладные, счета-фактуры, копии кассовых книг о полученной выручке, путевые листы, заявки на перевозку груза, акты о выполненных работах, журнал посетителей, переписка сторон спора, в том числе по электронной почте);

- документы по охране труда (журнал регистрации и проведения инструктажа на рабочем месте, удостоверения о проверке знания требований охраны труда, направление работника на медицинский осмотр, акт медицинского осмотра работника, карта специальной оценки условий труда), свидетельские показания, аудио- и видеозаписи и др.

Выявлять признаки трудовых отношений с самозанятыми и собирать доказательства будут с учетом положений ст. 54.1 НК РФ (подробнее о ней читайте здесь). ФНС считает это правомерным.

Насторожиться нужно и тем, кто сотрудничает с ИП. В письме № ЕА-4-15/4674@ речь идет и про них тоже.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Может ли самозанятый быть одновременно наемным работником?

Может ли самозанятый быть одновременно наемным работником? И да, и нет. Оба ответа будут верными в разных ситуациях. Чтобы разобраться с этим противоречием, предлагаем перейти к разъяснениям, представленным в нашей статье.

Вам помогут документы и бланки:

- Возможен ли перевод действующих сотрудников из наемных в самозанятые?

- Что будет, если работодатель произведет оформление сотрудников как самозанятых?

- Можно ли человеку работать и быть самозанятым одновременно у одного и того же работодателя?

- Как оформить нового сотрудника как самозанятого?

- Может ли самозанятый работать по трудовому договору?

- Итоги

Возможен ли перевод действующих сотрудников из наемных в самозанятые?

Уже по всей стране действует режим самозанятости, по которому граждане, работающие на себя, вместо 13% НДФЛ могут уплачивать только налог на профдоход по более низким ставкам:

- 4% — с дохода от физлиц;

- 6% — с дохода от ИП и организаций.

Этим режимом интересуются и работодатели с точки зрения экономии на уплате НДФЛ и страховых взносов, исчисляемых с выплат наемным работникам. Многие захотели перевести сотрудников из наемных в самозанятые.

Но оказалось, что законодатели предусмотрели этот момент и в п. 8 ч. 2 ст. 6 закона «О проведении эксперимента…» от 27.11.2018 № 422-ФЗ четко указали, что к профдоходам нельзя отнести доходы от услуг (работ), оказанных заказчикам, являвшимся работодателями самозанятого менее двух лет назад. То есть для того, чтобы произвести перевод работника на самозанятого и сэкономить с помощью этого перевода на НДФЛ и страховых взносах, работодателю необходимо сначала прекратить с ним трудовой договор, подождать два года и только тогда заключать новый договор с самозанятым сотрудником. Согласитесь, такой способ перевода сотрудников не очень удобен.

Что будет, если работодатель произведет оформление сотрудников как самозанятых?

Тех работодателей, которые решатся осуществить перевод сотрудников в самозанятые, при ближайшей налоговой проверке будут ждать неприятности:

- На доход, выплаченный самозанятым лицам, бывшим их наемными работниками менее чем два года назад, начислят 13% НДФЛ и страховые взносы по применяемому ими тарифу.

- На сумму неуплаченных НДФЛ и страховых взносов начислят штрафы, причем штрафы по страховым взносам могут назначить не только по НК РФ или КоАП, но и по УК РФ.

О наказаниях за неуплату страховых взносов и НДФЛ читайте в наших статьях:

- «Какова ответственность за неуплату страховых взносов?»;

- «Какая ответственность предусмотрена за неуплату НДФЛ?».

В итоге оформление сотрудников как самозанятых обернется для работодателя доплатой налогов, страховых взносов, уплатой штрафов и испорченными отношениями с контролирующими органами.

Можно ли человеку работать и быть самозанятым одновременно у одного и того же работодателя?

Итак, переводить своего сотрудника в самозанятые работодатель не может. Но можно ли работать и быть самозанятым одновременно у одного работодателя? Иными словами, может ли сотрудник часть работы осуществлять по трудовому договору, а часть — в качестве самозанятого и таким образом частично сэкономить на налогах и взносах?

Оказывается, нет. Об этом позаботился уже знакомый нам п. 8 ч. 2 ст. 6 закона от 27.11.2018 № 422-ФЗ, в котором указано, что выплаты, поступившие за услуги (работы) самозанятого от заказчиков, являющихся действующими его работодателями, не могут облагаться налогом с профдоходов.

Вы заметили, что п. 8 ч. 2 ст. 6 закона № 422-ФЗ ограничивает только услуги (работы)? Получается, самозанятый вправе продавать товар своему работодателю (без разницы, нынешнему или бывшему).

Но и здесь есть ограничения. Налогом на профдоход не облагается продажа подакцизных товаров и товаров, подлежащих маркировке, а также перепродажа товаров самозанятыми.

Также избегайте таких ситуаций, когда сотрудник по трудовому договору занимался изготовлением изделий у работодателя и потом решил перевестись в самозанятые и начать те же изделия продавать нынешнему или бывшему работодателю. В данном случае будут проводиться проверки контролирующих органов на предмет того, действительно ли самозанятый своими силами и инструментами изготавливает продаваемое изделие, а не оказывает заказчику-работодателю услуги по изготовлению данного товара.

Как оформить нового сотрудника как самозанятого?

Далее рассмотрим другую ситуацию: работодатель решил взять нового сотрудника в штат и в целях экономии принять его в качестве самозанятого. Как оформить сотрудника как самозанятого так, чтобы у проверяющих не возникало предположений об уклонении работодателя от уплаты НДФЛ и страховых взносов?

Первым делом работодатель обязан проверить в кадровом учете следующий факт: числился ли у него самозанятый в качестве сотрудника в последние два года?

- если числился, то работать с ним как с самозанятым не получится;

- если не числился, то последовательно выполнить все этапы, изложенные в нашем материале «Как оформить самозанятого».

Чтобы проверяющие не задавали вопрос: почему у работодателя сотрудники и самозанятые выполняют одну и ту же работу и нет ли здесь попыток уклонения от уплаты НДФЛ и страховых взносов, нужно иметь подстраховку. Ею будет выступать собственноручно подписанное самозанятым заявление на заключение с ним договора ГПД.

Подобное заявление подтвердит добровольное желание человека заключить с фирмой ГПД в качестве самозанятого.

«Я, Иванов Иван Иванович, паспортные данные: серия 1234 № 112233, выдан РОВД города Москвы 11.12.2003, с 01.02.2020 поставлен на учет как самозанятый, прошу заключить со мной гражданско-правовой договор (ГПД) на оказание для вас услуг (работ) по ремонту автомобилей и при составлении договора указать меня в статусе самозанятого.

Также в случае положительного решения по заключению ГПД прошу учесть, что налоги со своего дохода, планируемого к получению по ГПД на оказание услуг (работ), я буду уплачивать самостоятельно, согласно положениям закона № 422-ФЗ “О профдоходе”».

Важно! «КонсультантПлюс» предупреждает

Если вы видите, что договор с самозанятым лицом имеет признаки трудового, отразите выплаты в его в пользу в отчетности по НДФЛ и в расчете по страховым взносам. Это позволит избежать. (подробнее смотрите в К+).

Убедиться, что у человека есть статус самозанятого, можно с помощью специального сервиса на сайте ФНС:

Может ли самозанятый работать по трудовому договору?

Теперь давайте взглянем на оформление самозанятых с противоположной стороны: предпринимателей и физлиц. У них часто возникает вопрос: может ли самозанятый работать по трудовому договору? И не получится ли так, что встав на учет как самозанятый, человек не сможет устроиться на работу по найму?

По данному случаю закон № 422-ФЗ не содержит ограничений. То есть самозанятый может устраиваться на работу по трудовому договору к любому работодателю.

Но нужно учитывать уже отмеченный выше в статье момент — предприниматель или физлицо не сможет получать одновременно у одного и того же работодателя зарплату как наемный сотрудник и профдоход по оказываемым услугам (работам) как самозанятый.

Также при устройстве на работу необходимо выбирать вид взаимодействия — либо трудовой договор (как сотрудник), либо ГПД (как самозанятый). И при выборе трудового договора следует четко понимать, что в течение двух лет после его расторжения нельзя будет взаимодействовать с данным работодателем по ГПД в качестве самозанятого.

Итоги

Таким образом, работодателю нельзя переводить сотрудника в самозанятого в течение двух лет после расторжения трудового договора. Не может он и воспользоваться услугами (работами) физлица (ИП) одновременно как самозанятого и как наемного сотрудника. Но самозанятый может продавать (но не перепродавать) работодателю свой товар, не подлежащий обязательной маркировке и не подакцизный. Также самозанятый вправе заключать трудовой договор с любым работодателем.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Можно ли работать и быть самозанятым одновременно

Можно ли стать самозанятым, если официально трудоустроен? Можно, законодательство не запрещает наемным работникам одновременно с НДФЛ платить налог на профессиональный доход. Но такие сотрудники не могут оказывать услуги и выполнять работы для собственных работодателей.

Как стать самозанятым

- заявление, паспортные данные и фотографию через специальное мобильное приложение «Мой налог»;

- только заявление через личный кабинет налогоплательщика;

- через кредитную организацию паспортные данные и заявление с применением ЭЦП кредитной организации.

ВАЖНО! Информацию об официальном трудоустройстве предоставлять не надо.

Самозанятость и трудовые отношенияЗакон от 27.11.2018 № 422-ФЗ подтверждает, что можно зарегистрироваться самозанятым, если официально трудоустроен, — прямого запрета трудиться по трудовому договору и быть зарегистрированным в качестве плательщика налога на профессиональный доход не существует. Причем работник вправе занимать официально любую должность, вплоть до генерального директора.

Чтобы работодатели в целях экономии на страховых взносах (30% от выплат в пользу работников) не перевели своих сотрудников на самозанятость, законодатель установил следующие ограничения: самозанятые, которые трудоустроены одновременно по трудовому договору, вправе оказывать услуги юридическим лицам, ИП, физическим лицам, кроме своего работодателя и бывшего работодателя в течение двух лет после расторжения трудового договора.

Если запрет нарушить, то такой доход подлежит обложению НДФЛ, и на него начисляются страховые взносы.

ФНС России и Роструд договорились об одновременных проверках работодателей, которые фактически нанимают самозанятых в качестве своих работников, оформляя их по гражданско-правовым договорам. При обнаружении нарушений работодателей привлекут к административной ответственности, доначислят страховые взносы и НДФЛ.

И еще один важный вопрос, можно ли госслужащему быть самозанятым и не бояться увольнения за это? Чтобы ответить на него, необходимо обратиться к положениям Федерального закона от 27.11.2018 № 422-ФЗ О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход». В соответствии с п. 4 ч. 2 ст. 6 этого закона, специальный налоговый режим не используется для доходов государственных служащих, за исключением дохода от сдачи в аренду принадлежащего ему жилья.

Но есть запрет на занятие предпринимательской деятельностью, установленный п. 3 ч. 1 ст. 17 Федерального закона от 27.07.2004 № 79-ФЗ «О государственной гражданской службе Российской Федерации».

В соответствии с письмом Министерства РФ по налогам и сборам от 06.07.2004 № 04-3-01/398 «О сдаче помещений в аренду (наем)», арендодатель получает обусловленный договором аренды доход в виде арендной платы, но не осуществляет какой-либо экономической деятельности, поскольку арендатор осуществляет деятельность с использованием арендованного имущества. Сдача помещения в аренду не является предпринимательской деятельностью, кроме случаев, когда специально приобретается жилье для посуточной или долгосрочной сдачи в аренду, для размещения гостиницы.

Таким образом, официально трудоустроенному государственному служащему можно работать и быть самозанятым одновременно, но зарегистрироваться он вправе для сдачи в аренду жилых помещений, не специально приобретенных для этого, а доставшихся ему по наследству, в дар или приобретенных не для коммерческих целей.

Самозанятость и ИП

Чтобы осуществлять деятельность как самозанятый, не обязательно регистрироваться в качестве ИП, достаточно встать на налоговый учет в качестве плательщика НПД.

Если гражданин уже является индивидуальным предпринимателем, то он вправе перейти на особый налоговый режим — налог на профессиональный доход, что освобождает его от уплаты НДФЛ, страховых взносов, НДС.

Главное условие — соответствие всем установленным требованиям:

- проживать в регионе, в котором введен налоговый эксперимент для самозанятых;

- иметь годовой доход менее 2,4 млн рублей;

- не иметь работников;

- не осуществлять запрещенные для этого режима виды деятельности.

Особенности налогообложения

Объектом налогообложения признаются доходы самозанятых от реализации товаров (работ, услуг, имущественных прав). Не являются объектом налогообложения доходы:

- получаемые в рамках трудовых отношений;

- от продажи недвижимого имущества, транспортных средств;

- от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений);

- государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений;

- от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд; от реализации долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов;

- от ведения деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

- от уступки (переуступки) прав требований;

- в натуральной форме;

- от арбитражного управления, от деятельности медиатора, оценочной деятельности, деятельности нотариуса, занимающегося частной практикой, адвокатской деятельности;

- от оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад. Следовательно, самозанятый может быть официально трудоустроенным, но не вправе оказывать услуги собственному работодателю.

При произведении расчетов с использованием мобильного приложения «Мой налог» и (или) через уполномоченного оператора электронной площадки, и (или) уполномоченную кредитную организацию самозанятый гражданин передает сведения о произведенных расчетах в налоговый орган, формирует чек и обеспечивает его передачу покупателю (заказчику).

Налоговые ставки устанавливаются в следующих размерах:

- 4 процента — в отношении доходов, полученных от реализации товаров (работ, услуг, имущественных прав) физическим лицам;

- 6 процентов — в отношении доходов, полученных от реализации товаров (работ, услуг, имущественных прав) индивидуальным предпринимателям и юридическим лицам.

Налоговый период — 1 месяц.

Налоговый орган уведомляет самозанятого через мобильное приложение «Мой налог» не позднее 12-го числа месяца, следующего за истекшим налоговым периодом, о сумме налога, подлежащей уплате по итогам налогового периода, и указывает реквизиты, необходимые для уплаты налога. Если сумма налога, подлежащая уплате по итогам налогового периода, составляет менее 100 рублей, указанная сумма добавляется к сумме налога, подлежащей уплате по итогам следующего налогового периода.

Уплата налога осуществляется не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

ВАЖНО! Самозанятые, применяющие специальный налоговый режим, вправе уменьшить доход на налоговый вычет в размере не более 10 000 рублей, рассчитанный нарастающим итогом

- самозанятые

- налог на профессиональный доход

- госслужба

Можно ли работать и быть самозанятым одновременно

У человека может быть несколько источников дохода. К примеру, он официально работает в организации и ведёт свой небольшой бизнес. После смены на заводе электрик берёт частные заказы, медсестра делает уколы и ставит капельницы на дому. Рассказываем, можно ли работать и одновременно быть самозанятым, какую налоговую ставку применять и как правильно декларировать доход.

Ирина Егорова Автор Эльбы

Особенности статуса самозанятого

- продажи недвижимости, имущественных прав, долей в бизнесе, ценных бумаг и транспорта;

- перепродажи чужих товаров;

- продажи личных вещей;

- представления интересов другого — по договорам поручения, комиссии или агентским договорам;

- реализации алкоголя, табака, бензина;

- продажи товара, подлежащего обязательной маркировке;

- добычи и продажи полезных ископаемых;

- сдачи в аренду нежилых помещений.

Доход самозанятого не должен превышать 2 400 000 ₽ в год — п. 2 ст. 4 Федерального закона от 27.11.2018 №422-ФЗ. Если он получает больше, придётся зарегистрироваться уже как ИП. Чтобы сохранить льготный налоговый статус, самозанятые должны работать самостоятельно — нанимать сотрудников запрещено.

Особенности налогообложения самозанятых

Самозанятые платят налог на профессиональный доход (НПД):

- 6 %, если заказчиком выступает организация;

- 4 %, если заказчик — частное лицо.

Льготные налоговые ставки для самозанятых сохранятся до 2029 года.

Для плательщика НПД налог рассчитывается только с фактически заработанной суммы. Самозанятый сам выписывает чеки в приложении «Мой налог» или учитывается каждое поступление на привязанную карту — эта информация автоматически отправляется в налоговые органы. До 12 числа следующего месяца в приложении приходит налоговое уведомление. Оплатить налог нужно до 25 числа. Если в предыдущем месяце самозанятый ничего не заработал, платить не нужно.

Можно ли устроиться на работу официально, если уже есть статус самозанятого

Если человек уже является плательщиком НПД, он может официально устроиться на работу. Законодательство не запрещает самозанятому работать по трудовому договору — так он формирует будущую пенсию, может рассчитывать на очередной отпуск и оплачиваемый больничный.

Например, дизайнер оформил статус самозанятого. Он самостоятельно ищет и выполняет заказы, выписывает заказчикам чеки. Если ему предложат работу в дизайнерском агентстве, он вправе подписать трудовой договор. При этом он может оставаться самозанятым, но доходы из разных источников будут облагаться налогом по разным ставкам. Работодатель вычитает из зарплаты НДФЛ 13 %, делает пенсионные и страховые взносы. А доход от выполнения частных заказов облагается НПД в размере 4-6 %.

Можно ли стать самозанятым, если официально трудоустроен

Трудовую деятельность разрешено совмещать с самозанятостью. Например, учительница английского языка днём ведёт уроки в школе, а по вечерам хочет заниматься репетиторством и переводить тексты. Она может быть самозанятой и одновременно работать. Как ей платить налоги, мы рассказали в разделе выше.

Обратите внимание: в трудовом договоре может быть пункт, что работник обязан сообщать работодателю о дополнительных источниках дохода. Это нужно, чтобы избежать конфликта интересов. Например, IT-компания запрещает сотрудникам работать на конкурентов. По закону программист имеет право подрабатывать, но по условиям трудового договора не может оказывать услуги конкурирующим фирмам.

Может ли самозанятый оказывать услуги своему работодателю

Нельзя работать и одновременно оказывать своему работодателю услуги как самозанятый — п. 2 ст. 4 Федерального закона от 27.11.2018 №422-ФЗ. Это ограничение необходимо, чтобы у работодателей не было соблазна переводить сотрудников на самозанятость и тем самым уклоняться от уплаты налогов.

Например, строительная компания заказывает чертежи у проектировщика на фрилансе. Через полгода заказчик предложил самозанятому официальное трудоустройство, при этом часть услуг по-прежнему хочет получать по договору ГПХ. Но закон запрещает самозанятому оказывать услуги своему работодателю. Придётся выбирать — трудовой договор или договор ГПХ.

Обратите внимание: формально закон не запрещает продавать товары собственного производства бывшим и нынешним работодателям. Но злоупотреблять этим правовым пробелом не стоит. Если во время налоговой проверки обнаружится, что раньше сотрудник изготавливал табуретки, а теперь поставляет их как самозанятый, фирму заподозрят в уклонении от уплаты налогов и страховых взносов.

Возможен ли перевод сотрудников из наёмных в самозанятые

Организациям и ИП выгоднее и проще работать с самозанятыми, чем с наёмными работниками — не нужно перечислять страховые и пенсионные взносы, платить налоги, оплачивать больничные и отпуска. Появляется соблазн уволить людей, заставить их оформить самозанятость и перевести на договоры ГПХ. Но это невозможно — плательщик НПД не имеет права работать с бывшим работодателем в течение двух лет. Даже если сотрудник по своему желанию решил уйти с работы и продолжить сотрудничество с прежним нанимателем как самозанятый.

Если выяснится, что работодатель вынудил работников уволиться, чтобы заключить с ними новые договора уже в статусе самозанятых, его накажут. Налоговые органы обяжут восстановить уволенных сотрудников, доначислят неуплаченные налоги, страховые и пенсионные взносы, пени. Кроме того, будет штраф от трудовой инспекции:

- должностному лицу — от 10 000 ₽ до 20 000 ₽;

- ИП — от 5000 ₽ до 10 000 ₽;

- организации — от 50 000 ₽ до 100 000 ₽.

Если самозанятый не работал в этой организации в течение последних двух лет, с ним можно заключить договор ГПХ. Например, вместо штатного бухгалтера можно нанять бухгалтера, оказывающего услуги на аутсорсе. Это не будет считаться уклонением от уплаты налогов, хотя тот и другой специалист выполняют одинаковую работу.

Самозанятость и ИП

Предприниматель может стать самозанятым, даже если официально имеет статус ИП. Важно, чтобы он одновременно не использовал другие специальные налоговые режимы — например, УСН или ЕСХН. Поэтому после регистрации в качестве самозанятого нужно в течение месяца подать в налоговую уведомление об отказе от специального налогового режима. Статус ИП при этом сохраняется. Если предприниматель работает на патенте, нужно подождать, когда тот закончится, а затем зарегистрироваться в «Мой налог» как самозанятый.

В процессе работы ИП нужно соблюдать общие условия самозанятости, иначе его лишат статуса самозанятого и доначислят налоги:

- годовой доход не выше 2 400 000 ₽;

- соответствующие НПД виды деятельности;

- отсутствие наёмных работников.

В чём выгода быть самозанятым ИП:

- страховые взносы добровольные;

- может снизиться сумма налога;

- не нужна касса — чеки выписывают через мобильное приложение;

- нет налоговой отчётности.

Если ИП больше не хочет быть самозанятым, он может в любой момент сняться с учёта через приложение «Мой налог».

Кто не может перейти на самозанятость

Запрещено работать в качестве самозанятых и совмещать трудовую деятельность с самозанятостью муниципальным и государственным служащим. То же ограничение существует в отношении специалистов частной практики:

- арбитражных управляющих;

- медиаторов;

- нотариусов;

- оценщиков;

- адвокатов.

Закон предусматривает для них только одно исключение — сдача в аренду жилых помещений. Например, арбитражный управляющий сдаёт свою квартиру частному лицу. В этом случае он может зарегистрироваться как самозанятый и платить 6 % от дополнительного дохода, а не 13 % как физлицо.

Ирина Егорова Автор Эльбы

Самозанятые работники: законодательные тонкости

Многие предприниматели хотя бы раз задумывались о том, чтобы перевести сотрудников в самозанятые. Понять их можно: сотрудничая с плательщиками налога на профессиональный доход, не нужно сдавать никаких отчетов, готовить кадровые документы, кроме того, работодателю такие исполнители обходятся намного дешевле.

С выплат сотруднику, работающему по трудовому договору, работодателю нужно удержать 13 % НДФЛ и заплатить 30 % взносов. А за самозанятого он либо не должен ничего платить, либо доплачивает к его вознаграждению 6 %, которые самозанятый уже сам переводит через приложение в налоговую. Выгода очевидна.

Работа с самозанятым похожа на работу с предпринимателем-одиночкой: вы заключаете с ним как с обычным контрагентом договор, только вместо акта берете от него чек и можете учитывать в расходах на УСН стоимость его услуг.

При этом самозанятый — это самостоятельная единица, он не связан с заказчиком трудовыми отношениями. Но если предприниматель вдруг решит относиться к нему как к обычному сотруднику, то это может иметь для него негативные последствия по двум причинам.

Причина № 1: Самозанятый не может оказывать услуги своему бывшему работодателю первые два года после увольнения

Даже если сотрудник сам уволится и зарегистрируется как самозанятый, сам предложит вам «экономить», вы не сможете воспользоваться этим предложением, так как это прямо запрещено Федеральным законом от 27.11.2018 № 422-ФЗ. Но если физлицо оказывает вам услуги по договору ГПХ, то никаких ограничений нет.

Получается, сменить договор подряда с физлицом на договор подряда с самозанятым можно довольно быстро, а вот сменить трудовой договор на договор с самозанятым можно только через два года, и то есть риск, что у налоговой возникнут к вам вопросы.

Но предприимчивых предпринимателей это не останавливает. Иногда они придумывают невероятные схемы оптимизации зарплатных налогов. При этом налоговая неоднократно предупреждала о том, что быстро выявляет махинации с договорами.

Причина № 2: Налоговая и Роструд легко просчитывают незаконные схемы

Налоговая и Роструд объединились в деле мониторинга ситуаций, когда трудовые отношения подмениваются самозанятостью.

В Информации ФНС от 23.03.2021 сообщается, что для профилактики использования налогового режима для самозанятых в различных схемах по налоговой оптимизации ФНС разработала специальную скоринговую систему. Она в режиме реального времени определяет организации с признаками подмены трудовых отношений отношениями с самозанятыми. Налоговая анализирует ряд параметров.

Подмена договоров вычисляется по нескольким признакам:

- Резкое уменьшение количества сотрудников и отчетов, которые подает предприниматель.

- Регулярные платежи самозанятым, которые явно выглядят как зарплата.

- Факт того, что конкретный предприниматель у самозанятого — единственный заказчик. Это странно, потому что он может оказывать услуги разным компаниям и получать за это больше денег.

- Заказчик сам покупаете расходники и инвентарь для самозанятого. Обычно самозанятый сам обеспечивает себя всем необходимым.

- В договорах используется терминология из Трудового кодекса. Например, вместо слова «подрядчик» используется «работник», вместо «вознаграждение по договору» — « заработная плата » .

- Самозанятые соблюдают трудовой распорядок. При этом никаких графиков, правил и дресс-кодов у них быть не должно.

Постоянство — главное отличие наемного работника от самозанятого. Единственное законное требование к самозанятому — качественное выполнение своей работы. Как он будет это делать, заказчику не должно быть интересно.

Ему можно установить сроки и требовать от него определенного уровня качества, но нельзя контролировать процесс. Контролировать можно только результат.

Если при проверке окажется, что сотрудника заставили оформиться как самозанятого под угрозой увольнения, то заказчику грозит штраф в размере от 10 000 до 100 000 руб. по ст. 5.27 КоАП РФ. Помимо этого придется заплатить все зарплатные налоги, штраф 40 % от суммы вовремя не оплаченных налогов, а также сдать огромное количество отчетов, которые не сдавались.

Подписывайте документы с физлицами и самозанятыми удаленно. Для старта нужен только браузер и удаленная идентификация личности.

В махинациях с договорами есть и неприятный моральный аспект: подменяя трудовой договор договором ГПХ, работодатель в прямом смысле обманывает сотрудника. Устраиваясь на работу по трудовому договору, человек получает ряд гарантий и прав: право на 28 дней отдыха и отпускные, право на больничные, повышенную плату за переработки, пенсионный стаж. В случае самозанятости он всего этого лишается.

Когда с самозанятыми нельзя работать, даже если всё законно

Из текста Федерального закона от 27.11.2018 № 422-ФЗ может показаться, что самозанятый не может работать курьером. Но при детальном изучении положений становится очевидно, что может, но только в том случае, когда магазин дает ему свою кассу, на которой он должен пробивать оплаты.

Получается, самозанятый не может стать курьером только в том случае, когда сам принимает оплату от покупателя и потом относит ее в магазин.

Онлайн-бухгалтерия для самостоятельных предпринимателей. Подходит ИП и ООО на УСН и патенте.

Но есть еще одно противоречие. Работа курьеров похожа на наемный труд, потому что компания диктует курьерам, как одеваться, что делать. Это не сходится с представлением о независимости самозанятых. При этом курьерская профессия сегодня очень технологична и во многом похожа на сферу такси. Ты можешь выбирать, сколько и когда тебе работать. И это близко к правилам самозанятости.

Самозанятый не может работать агентом, то есть от лица чужого бизнеса по договору поручения. Например, он не может работать страховым агентом или продавать подержанные автомобили от лица комиссионного салона. И в данном случае наличие кассы у самозанятого не имеет никакого значения.

Почему важно проверять статус самозанятого

Самозанятый может легко потерять статус. Например, сняться с учета или нарушить лимит доходов. После этого он станет обычным физлицом. Для бизнеса это значит, что с его вознаграждения придется платить зарплатные налоги. Ведь на договоре подряда с обычным физлицом нужно платить НДФЛ и почти все взносы, кроме взносов в ФСС. Это большая налоговая нагрузка. Поэтому нужно всегда проверять самозанятого по ИНН на сайте налоговой.

А еще лучше прописать в договоре, что самозанятый обязан уведомлять вас о смене своего статуса и выдавать чеки, поскольку именно они являются подтверждением того, что исполнитель продолжает быть самозанятым.

Бизнес, учет и отчетность для ИП на УСН или патенте без участия бухгалтера

Может ли самозанятый работать по трудовому договору?

Налоговый режим для самозанятых распространяется на всю территорию РФ. Это прекрасная возможность легализовать свой небольшой бизнес по оказанию услуг или выполнению работ. Но если заниматься этим в качестве подработки, то возникает вопрос – можно ли быть самозанятым и официально работать?

Статус самозанятого лица

Самозанятость подразумевает, что человек сам находит дополнительный источник дохода, лично предлагая свои услуги. Наверняка многие из вас заказывали торты домашней выпечки, обращались к репетитору, ремонтировали машину или приглашали домработницу для уборки квартиры.

С точки зрения закона это и есть самозанятые лица, большинство из которых до сих пор находятся вне правового поля. И дело не только в том, что они не декларируют свои доходы и не платят налоги. Проблема ещё и в том, что если услуга оказана некачественно или работа не выполнена, то взыскать ущерб с такого исполнителя трудно. Даже сам факт оплаты его услуг не фиксируется документально, поэтому в такой сделке рискует, прежде всего, заказчик.

Ещё сложнее привлекать незарегистрированных исполнителей организациям или ИП. Если проводить сделку с ними, как с обычными физическими лицами, то на сумму вознаграждения за оказанные услуги или выполненные работы надо заплатить страховые взносы за счёт заказчика.

Чтобы разрешить все эти вопросы, ФНС разработала специальный налоговый режим для самозанятых, который называется НПД (налог на профессиональный доход). Трудно сказать, насколько корректно здесь применяется слово «профессиональный». Может создаться впечатление, что речь идёт о трудовых отношениях, а не о мелком бизнесе, которым человек занимается в свободное от работы время.

На самом деле, самозанятый, а если быть точнее, то плательщик налога на профессиональный доход, не может иметь работодателя. По крайней мере, в статье 2 закона от 27.11.2018 N 422-ФЗ сказано буквально следующее: «Профессиональный доход – доход физических лиц от деятельности, при ведении которой они не имеют работодателя».

Однако это не означает, что запрещено совмещать работу по трудовому договору и регистрацию в качестве плательщика налога на профессиональный доход. Просто нельзя работать по трудовой книжке и быть самозанятым у одного и того же работодателя.

Читайте также: Стоит ли пенсионеру регистрироваться в качестве самозанятого?

Почему самозанятый не может оказывать услуги своему работодателю

Работающий по трудовому договору человек обходится своему работодателю достаточно дорого. Работнику, принятому в штат, надо платить зарплату не менее двух раз в месяц, перечислять за него страховые взносы по ставке до 30% от выплаченных сумм, оплачивать ежегодный отпуск и больничный. Кроме того, необходимо организовать безопасное рабочее место и обеспечить работника всем необходимым для выполнения должностных функций.

Трудовой кодекс защищает права работников, в частности, строго регламентирует процедуру увольнения. Трудовой договор, в общем случае, должен быть бессрочным, заключать его на определённый срок можно только при наличии оснований.

Чтобы снизить свою финансовую и административную нагрузку, некоторые работодатели предпочитают не брать человека в штат, а заключать с ним гражданско-правовой договор на выполнение какого-то объёма работ. Однако ФНС и Роструд следят за тем, чтобы работодатели не подменяли реальные трудовые отношения гражданско-правовыми, наказывая их штрафами.

По сравнению с работником, с которым заключён трудовой договор, самозанятый обходится намного дешевле. За него не надо перечислять страховые взносы, оплачивать ему отпуск, создавать рабочее место и т.д.

Чтобы у работодателей не возникало соблазна уволить своих работников, но пользоваться их услугами в качестве самозанятых, законом N 422-ФЗ установлена запретительная норма. В соответствии со статьёй 6 заказчиками услуг (работ) не могут выступать нынешние работодатели самозанятых, а также те, с кем трудовые отношения закончились менее двух лет назад.

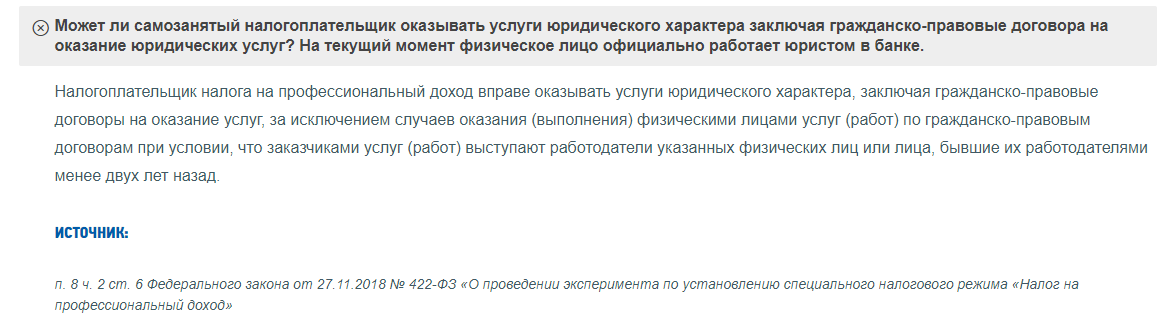

Вот как ФНС на своём сайте отвечает на вопрос, можно ли работать официально и стать самозанятым.

Как следует из вопроса, штатный юрист банка хочет быть самозанятым одновременно с официальной работой. Причём, профиль своей деятельности он не меняет и планирует оказывать юридические услуги в свободное от основной работы время. ФНС подтверждает, что такой вариант возможен, главное, чтобы заказчиком его услуг не становился действующий или бывший работодатель.

Однако если речь идёт о госслужащих, то для них возможность подработать в свободное время запрещена. Они могут стать плательщиками НПД только для сдачи в аренду жилых помещений.

Вы можете стать самозанятыми со Сбербанком прямо сейчас. Оставьте заявку в сервисе и получите все достоинства приложения от ФНС, плюс дополнительные преимущества от Сбербанка.

Может ли самозанятый устроиться на работу

Теперь посмотрим на вопрос с другой стороны – может ли самозанятый работать по трудовому договору? Предположим, вы уже зарегистрировались в качестве плательщика налога на профессиональный налог, а теперь хотите устроиться на работу в штат. Можно ли официально совмещать два статуса – плательщика НПД и наёмного работника?

Как мы уже разобрались, можно. Однако надо учесть, что некоторые работодатели требуют сообщать о дополнительных источниках дохода. А если окажется, что в качестве самозанятого вы оказываете услуги конкурентам будущего работодателя, придётся выбрать что-то одно – либо самостоятельный доход, либо работу по найму.

И хотя закон не обязывает при приёме на работу сообщать о своем статусе самозанятого, работодатель может легко проверить эту информацию на сайте ФНС по ИНН работника.

Выводы

- Регистрация в качестве плательщика НПД позволяет легализовать свои дополнительные доходы. И если уже работаешь по трудовому договору, это не помешает стать самозанятым. Однако надо помнить, что нельзя в этом качестве оказывать услуги нынешнему или бывшему работодателю.

- Зарегистрированный самозанятый вправе заключить трудовой договор и работать официально, в этом случае он обеспечивает себе страховую пенсию. Надо ли сообщать о своём статусе плательщика НПД? Это зависит от условий трудового договора, но скрыть такую информацию от работодателя не получится.

- Самозанятый и наёмный работник – это разные налоговые статусы одного и того же человека. По доходам, полученным от оказания услуг в качестве плательщика НПД, надо отчитываться самостоятельно. Необходимо оформить личный кабинет на сайте ФНС или в приложении «Мой налог» и направлять заказчику чеки после получения от него оплаты.

- Годовой лимит в 2,4 млн рублей установлен только по доходам, которые облагаются НПД, зарплата, полученная в качестве наёмного работника, здесь не учитывается.

Бесплатная консультация по налогообложению

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Для бизнеса

Создать ИП онлайн

Создать ИП онлайн- Создать ООО онлайн

Новое на сайте

- ИП и самозанятые будут получать больничный по новым правилам

- Если вы нанимаете безработных до 30 лет, подайте заявление на субсидию

- Изменения для ИП в 2023 году

- Когда сдавать последнюю отчётность за работников по старым формам

- Фиксированные взносы ИП за себя можно заплатить в январе 2023 года

Регистрация бизнеса

- Подготовка документов для ИП/ООО онлайн

- Подбор кодов ОКВЭД

- Консультация по регистрации

- ТОП-6 идей для бизнеса

Спецпредложения 1С

- Проверьте своего бухгалтера

- Консультация по оптимизации налогов

- Месяц бухгалтерского обслуживания в подарок

- Регистрация ООО

- Регистрация ООО в 2022 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД Услуги Регистрация ООО «под ключ»Аренда юридического адреса

- Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП

- Регистрация ИП в 2022 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД Услуги Регистрация ИП «под ключ»

- Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Внесение изменений

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Услуги Изменения ИП «под ключ»Изменения ООО «под ключ»

- Внесение изменений в ООО по Москве Смена наименования Смена юридического адреса Смена генерального директора Смена участников Изменение уставного капитала Изменение кодов ОКВЭД Заказать услугу

- Расчётный счёт

- Счёт для ИП Нужен ли расчётный счёт для ИПИспользование личного счёта вместо расчётногоКак открыть расчётный счётВ каком банке лучше открыть расчётный счёт для ИПКак выгодно снять наличные со счёта ИП Счёт для ООО Открытие расчётного счёта для ОООГде лучше открыть расчётный счёт для ОООЛегальный вывод прибыли для ООО Банки Открытие расчётного счёта в СбербанкеАльфа-банк для юридических лиц

- Помощь Калькулятор РКО

- Калькулятор РКО Сравнить тарифы между собой Фильтры под задачи бизнеса Только актуальные тарифы Только проверенные банки Открыть калькулятор

- Налоги

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятым АУСН Автоматизированная УСНЧитать все статьи

- Налоговый календарьНалоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

- Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Отчётность

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётность Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнКалькулятор страховых взносов

- Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Сервисы

- Регистрация ООО и ИПДекларация УСНВыставить счёт онлайнПодбор кодов ОКВЭДКалькулятор тарифов РКОПоиск по базе ЕГРЮЛ/ЕГРИПКалькулятор страховых взносовПредложения партнёров

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ПСН

- Помощь

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Банки Калькулятор РКО Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

- Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы Калькулятор РКО Сравнить тарифы между собой Фильтры под задачи бизнеса Только актуальные тарифы Только проверенные банки Открыть калькулятор

Калькулятор РКО Сравнить тарифы между собой Фильтры под задачи бизнеса Только актуальные тарифы Только проверенные банки Открыть калькулятор Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию

Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатноОнлайн-сервисы

- Регистрация бизнеса

- Декларации УСН

- Калькулятор тарифов РКО

- Выставить счёт

Бесплатные консультации

- По регистрации бизнеса

- По подбору кодов ОКВЭД

- По налогообложению

- Бухгалтерский аудит бизнеса

О нас

бесплатный номер поддержки

(с 9 до 18 по Москве в будни)

отвечаем на все вопросы

по регистрации бизнеса

Все новости бизнеса здесь:

- Регистрация ООО

- Регистрация ИП

- Малый бизнес

- Налогообложение

- Новости

Правовая информация

Все материалы, размещенные на сайте, являются интеллектуальной собственностью. Любое их использование без активной ссылки на www.regberry.ru будет являться нарушением российского законодательства.

- Пользовательское соглашение

- Политика конфиденциальности

© 1С-Старт, 2013–2022

Все права защищены

Входим в группу

компаний «1С»